資産運用と言えば、最近はiDeCoや新NISAで手軽に始めることができますよね。

ボクはフリーランスになってすぐにiDeCoを始めました。

ということで、iDeCoや新NISAの基本的なメリットやデメリットはたくさんネットやYouTubeに掲載されているので、そちらを見て理解いただければ良いと思います。

今回はなぜお得なのか?貯金や預金とiDeCoや新NISA、何が違うのかを説明したいと思います。

貯金や預金

貯金や預金とは、お金を銀行や信用金庫などの金融機関に預けて、将来の支出や緊急事態に備えることを指します。貯金は現金や預金口座の形で保管され、利息を受け取ることができます。(タンス貯金の場合は利息はありません)

メリット

- 安全: 銀行に預けるので、盗まれたりなくしたりする心配が少ないです。

- いつでも使える: 必要なときにすぐに引き出せます。

- 利息がつく: 預けたお金に少しずつ利息がついて増えます。

デメリット

- 利息が少ない: 現在の利息はとても低いです。

- インフレに弱い: 物価が上がると、お金の価値が減ることがあります。

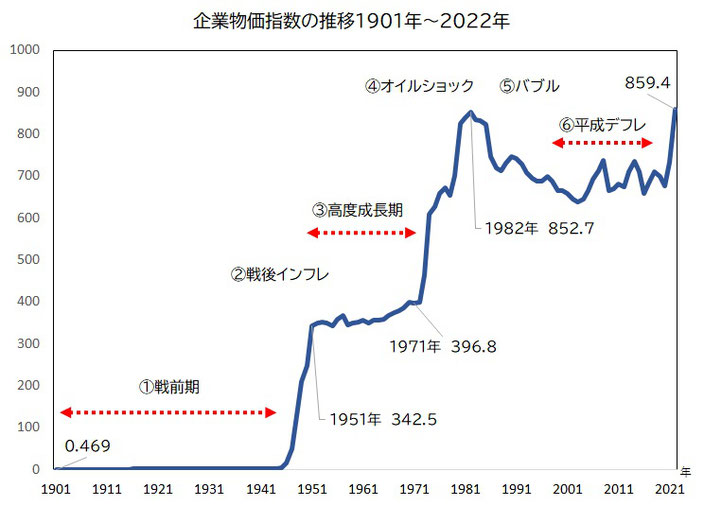

貯金や預金は利息が低く、現在なら0.02%くらいなので、ほぼお金が増えるという期待はしないほうが良いでしょう。また、インフレに弱く、例えば現在の大卒初任給が約23万円で貯金が100万円だったとします。仮に現在のような物価上昇や賃上げが続き、下記表のような1945年~1950年ごろまでの急激な戦後インフレ、終戦時1945年からみてもたった6年で約100倍も上昇するというインフレが起きたとします。すると大卒初任給は約2300万円!ということは100万円あった貯金は現在の価値で言うとたった「1万円」になってしまうわけです。今はそういう時代に突入したのかもしれません。そういった意味でも何かしらの資産運用は必要ですよね?

iDeCoや新NISA

iDeCo(イデコ)は、自分で毎月お金を積み立てて運用し、老後に受け取る私的年金制度、新NISAは、投資で得た利益に対して税金がかからない制度です。両方のメリット、デメリットはたくさんネットやYouTubeに掲載されているので、そちらを見て理解いただければ良いと思います。

共通するキーポイント!それは・・・

「複利」です!

複利とは、お金を投資したときに得られる利息が、元本だけでなく利息にも付く仕組みです。つまり、利息が利息を生み、時間が経つほどお金が増えやすくなります。

(簡単な例)

- 単利の場合: 元本が10万円、年利が5%の場合、1年後に得られる利息は5千円です。毎年5千円ずつ増えていきます。

- 複利の場合: 同じく元本が10万円、年利が5%の場合、1年後に得られる利息は5千円です。2年目は、10万円+5千円(1年目の利息)に対して5%の利息がつきます。2年目の元本は10万5千円となり、2年目の利息は5千250円になります。

メリット

- 時間が味方: 時間が経つほど、お金が増えるスピードが速くなります。

- 長期投資に有利: 長期的に運用すると、大きな利益を期待できます。

デメリット

- リスクも増える: 投資にはリスクが伴うため、損失が出ることもあります。

- 時間がかかる: 複利の効果が顕著に現れるには時間が必要です。

まとめ

複利は、利息がさらに利息を生む仕組みで、長期間運用することで大きな効果を発揮します。時間をかけて資産を増やすのに非常に有効な方法です。さらにインフレに強く、市場価値がそのまま運用に反映されていくので、お金の価値がその時代に沿った価値となる確率が高いですね!

現在の日本を見ていると、物価高騰・賃上げ方向に進んでいます。

短期でのデフレは今後何度もあるとは思いますが、中長期的に見ればインフレの方向に進むのは間違いないとボクは考えています。

学校でもお金の授業が導入される中、インフレデフレの波をほとんど受けなかった、特に中年層は預貯金の固定観念の頭を少し柔らかくして、投資にも目を向けなくてはいけないかも知れませんね。